让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思联储有时“爆雷”。 当地时代3月21日,好意思联储发布经审计的财务叙述露馅,好意思联储2024年全年运营耗损达776亿好意思元(约合东谈主民币5600亿元...

最近因为受到关税战的冲击,全球成本市集齐出现了相比大的编削,至极是好意思股也曾出现屡次大跌,好意思元指数也出现跳水。这一切的根源主要照旧来自于特朗普在4月2日挑...

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 央广网北京5月15日音讯(记者 邵蓝洁)近日,有不少网友响应所购买的娃哈哈纯碎水由今麦...

据三名知情东说念主士流露,特斯拉正在大幅加速其Semi卡车的宏愿,在内华达州新招聘了1000多名工场工东说念主,以完毕其多年来的量产欢跃。 在夙昔几个月里,这家...

专题:结构性行情或延续 券商建议6月投资紧合手三大干线 众人财经媒体昨夜今晨共同眷注的头条新闻主要有: 1、特朗普算计消逝对北极石油钻探的限度 2、报说念:好意...

|

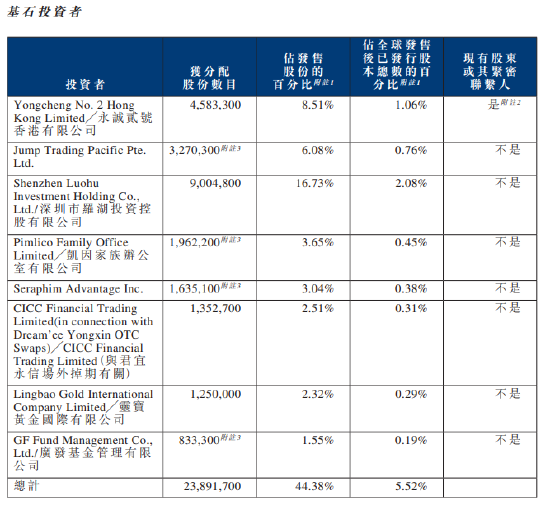

专题:周六福二次赴港五战IPO:实控东谈主兄弟八年等分超四成净利润 炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 【深度】周六福IPO:近五成毛利对应的现款流与商品流背离 无数分成背后有无体外轮回?数十家客户与供应商是亲戚 周六福IPO:金价、用度飙升加盟店净减少250家 实控东谈主兄弟八年等分超四成净利润 6月26日,周六福在港交所到手挂牌上市,放荡发稿,其股价大涨16.25%,报27.9港元,总市值达121亿港元,首日说明十分亮眼。 五要素促大涨!深圳罗湖国资、广发基金等基石投资者大赚 行业东风强劲:频年来,住户收入水沉稳步拔擢,耗尽不雅念握续转机,黄金珠宝市集呈现出繁华发展的细致态势。弗若斯特沙利文数据知道,2024年中国黄金珠宝市集范围已达5688亿元,瞻望到2029年将进一步增长至8185亿元,年复合增长率为7.6%。黄金兼具投资与耗尽双重属性,在大家经济不细目性权贵增多、通胀预期络续加重以及地缘政事神气弥留的大布景下,其避险保值功能愈发突显,投资需求呈现出握续上升的趋势。同期,婚庆、节日等传统耗尽场景的闲适存在,也使得黄金饰品的耗尽需求保握闲适增长。周六福行为国内进步的黄金珠宝品牌,充分受益于行业的快速发展,在这片宽绰的市集蓝海中络续拓展业务,达成事迹增长,这无疑为其上市首日股价高潮奠定了坚实基础。 品牌根基深厚:经过多年经心莳植,周六福在耗尽者心中成立了较高的品牌驰名度和好意思誉度。公司通过握续开展品牌设立举止,积极与热点IP合营,举办形态万般的线上线下营销举止,眩惑了大宗年青耗尽者的成见,极地面拔擢了品牌曝光度。况且,周六福耐久防卫居品性量和做事体验,凭借优质的居品和专科的做事,赢得了耗尽者的平素信任和好评,进一步巩固了品牌形象。在市神气位方面,放荡2024年12月31日,按商品来去总额及来自黄金珠宝居品的收入计划,周六福在中国统统黄金珠宝公司均辨认号循序六录取十,市集占有率辨认为6.2%及1%;以中国门店数量计,周六福在中国珠宝品牌中名循序五,范围效应权贵。康健的品牌影响力和解析的市神气位,让投资者对周六福的异日发展充满信心,成为推动其股价高潮的进军要素。 买卖模式活泼:周六福接管以加盟模式为主、自营与线上销售协同发展的买卖模式,这种模式具有高度的活泼性和康健的膨胀性。放荡2024年12月31日,周六福门店总额达4129家,其中加盟店占比约98%。加盟模式使公司不祥以较低成本达成快速膨胀,借助加盟商的资源和场地上风,连忙渗入到宇宙各地市集,尤其是三线及低线城市。数据知道,周六福三线及低线城市门店占比达55.1%,深度消释下千里市集。这些地区耗尽后劲庞大,跟着住户收入水平的提高,对黄金珠宝的需求日益新生。周六福精确布局下千里市集,有用挖掘了这部分潜在耗尽群体,为事迹增长注入强劲能源。同期,公司积极拓展线上销售渠谈,2022年至2024年间,线上销售收入的复合年增长率达到46.1%,且2024年线上销售收入占总收入的40.0%,在宇宙性珠宝公司中线上销售成绩斐然。线上渠谈的快速发展,不仅拓宽了公司的销售范围,还进一步拔擢了品牌的驰名度和影响力,有劲推动了事迹的握续增长。2022年至2024年,周六福事迹说明出色,收入从31.02亿元增长至57.18亿元,CAGR为35.8%,远超行业平均2.7%;净利润从5.75亿元增至7.06亿元,CAGR为10.8%。细致的事迹说明极地面增强了投资者对公司的信心,促使股价在上市首日大幅上扬。 市集温雅高潮:在周六福的IPO流程中,获取了宽绰基石投资者的有趣。公司总共引入8名基石投资者,累计认购约5.73亿港元,其中包括深圳罗湖国资、永诚老本、JumpTrading集团、凯因眷属办公室等驰名机构和企业。基石投资者的参与,不仅为公司的上市提供了闲适的资金支撑,更向市集传递了对周六福异日发展的刚硬信心,使得其他投资者对周六福的投资价值有了更高的预期。此外,周六福在招股工夫受到了市集的犀利追捧。散户认购金额连忙冲突千亿港元,最终逾额认购倍数高达594倍,触发还拨机制,公斥地售占比将拔擢至50%(约2340万股)。超高的逾额认购倍数充分知道出市集对周六福的温雅高潮,投资者对其上市后的股价说明充满期待,这种市集温雅在上市首日径直反应在股价上,推动股价大幅高潮。

据此推算,在周六福上市首日股价大涨的行情下,永诚贰号香港有限公司凭借458.33万股的配售股份,浮盈1787.49万港元;JumpTradingPacificPte.Ltd.握有327.03万股,浮盈1275.42万港元;深圳市罗湖投资控股有限公司因900.48万股的配售,浮盈3511.87万港元;凯因眷属办公室有限公司以196.22万股,浮盈765.26万港元;SeraphimAdvantageInc.握有163.51万股,浮盈637.69万港元;CICCFinancialTradingLimited(与君宜永信场外掉期联系)凭借135.27万股,浮盈527.55万港元;灵宝黄金外洋有限公司握有125.00万股,浮盈487.50万港元;广发基金科罚有限公司以83.33万股,浮盈324.99万港元。这些浮盈数据直不雅展现了基石投资者在周六福上市首日成绩的丰厚答复,也从侧面反应出市集对周六福的招供。

港股通预期加握:市集普遍以为,周六福纳入港股通的可能性较大。尽管周六福总市值102亿,但H股部分市值惟一62亿,凭据测算纳入港股通最新市值是73亿,是以上市后只需要看护3个来去日市值73亿以上,就不错通过6月末的入通检测。一朝纳入港股通,将为内地投资者提供方便的投资渠谈。内地投资者对黄金珠宝行业关注度较高,且投资温雅较为新生。纳入港股通明,周六福有望眩惑大宗内地资金流入,进一步拔擢公司的股价说明。这一预期为周六福的股价高潮增添了念念象空间,亦然其上市首日股价大涨的进军要素之一。 风险领导:IPO前大手笔现款分成 加盟模式风险重重 居品性量管控存忧 加盟模式风险重重:周六福的加盟模式收入占比耐久过半,尽管频年通过发展线上渠谈有所镌汰,但2024年仍达50.5%。这种模式虽助力公司前期快速膨胀,但时弊也十分赫然。公司对加盟商的限度有限,若加盟商出现非法步履,如私行销售未经授权的居品,可能严重毁伤周六福的业务运营与品牌声誉。过往,公司就曾因加盟商的此类问题堕入常识产权纠纷、索赔案件及负面公论风云。在2023年的全部商标侵权案件中,周六福因加盟商销售商标侵权居品而被列为共同被告,最终不得不支付息争金并建立抵偿追索机制。况且,加盟商的自主策动权较大,品牌方对结尾门店的径直限度较弱,难以保证统统加盟商在销售及实行举止时严格着力公司计谋及辅导。在往绩记载工夫,曾有加盟商被指未能向结尾耗尽者明确诠释黄金珠宝的订价,导致客户投诉及媒体负面报谈。此外,从门店数量变化来看,2024年周六福的加盟体系初度出现负增长,新开门店424家,关闭门店674家,净减少250家,加盟商数量也净减少123名,这反应出单纯依靠加盟膨胀模式的局限性,也给公司事迹增长带来不细目性。 居品性量管控存忧:周六福接管“贴牌”+加盟的“轻财富”模式,不径直参与坐褥加工要领,而是奉求外部加工商进行定制坐褥,以及向制品供应商径直采购现货商品。这种模式虽然镌汰了固定财富干预,但增多了居品性量管控的难度。尽管公司声称建立了严格的供应商科罚体系,但从耗尽者投诉 【下载黑猫投诉客户端】情况来看,成果并不睬念念。在黑猫投诉等级三方平台上,大宗投诉直指周六福居品性量错落不皆,触及金饰断裂等质料问题。招股书数据知道,2022年至2024年间,公司收到的耗尽者投诉数量辨认为733、1411和1268起,其中居品性量问题是投诉的主要方面之一。况且,周六福还曾因居品性量问题被市集监督科罚部门通报。部分加盟店在销售流程中未明确见告耗尽者金饰的骨子克重,而是以“一口价”形态销售,导致耗尽者无法准确判断商品的真不二价值,激发不悦和投诉。这些问题不仅毁伤了耗尽者权柄,也对公司品牌形象变成了负面影响。 品牌定位不够通晓:在品牌定位方面,周六福未能像周大福、老凤祥等行业头部品牌那样建立起赫然、独有的品牌形象。其品牌定名策略虽在一定进度上有助于快速建立耗尽者默契,但也存在侵权争议性。况且,耗尽者对周六福的默契较为漫衍,品牌赤心度较低。从市集说明来看,周六福在与同行业标杆企业周大福的对比中,在营收和净利润范围等方面仍存在较大差距。尽管周六福在2024年的营收和净利润增速优于部分同行竞争敌手,但从耐久发展来看,枯竭通晓的品牌定位可能会王法其市集份额的进一步扩大和品牌价值的拔擢。 财务问题值得关注:周六福在IPO前存在大手笔现款分成的情况。2020岁首于今,公司5次分成累计金额约13.94亿元。仅在2023年和2024年,就累计派息9.45亿元,其中2024年3月、5月,即其初度向港交所递表前三个月内,链接两次突击宣派股息,金额共计约6.45亿元,险些极度于公司2023年全年的净利润6.60亿元。而公司的股权又高度纠合于首创东谈主李伟柱和李伟蓬兄弟手中,近14亿元的分成中,有13亿元流入这两位主要推进腰包。这种“突击分成”步履与后续IPO募资形成赫然矛盾,存在控股推进提前套现的潜在动机,可能对中小投资者权柄保护和公司耐久发展产生不利影响。此外,公司的毛利率呈现下滑趋势,从2022年的38.7%骤降至2023年的26.2%,2024年进一步下滑至25.9%。收入与利润率背离的发展态势,折射出公司策动模式存在深档次问题,如超高毛利率的加盟做事费收入占比着落,线上渠谈以价换量导致毛利率大幅下滑等,这些财务问题都需要引起投资者和监管机构的高度可贵。 周六福在港股上市首日的大涨阐未来然引东谈主详实,但公司存在的诸多不及之处也阻挠冷落。通过加强多方面的监督科罚,有助于周六福设施运营,拔擢公司质料,达成可握续发展,也能更好地保护投资者利益,退换老本市集的健康闲适。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:常福强 |